|

|

橋本博孔税務会計事務所 〒453-0801 名古屋市中村区太閤3丁目3番12号 平野ビル3階 Tel: 052-451-8555 Fax: 052-451-8551 |

| 令和元年11月号 |

|

|

橋本博孔税務会計事務所 〒453-0801 名古屋市中村区太閤3丁目3番12号 平野ビル3階 Tel: 052-451-8555 Fax: 052-451-8551 |

| 令和元年11月号 |

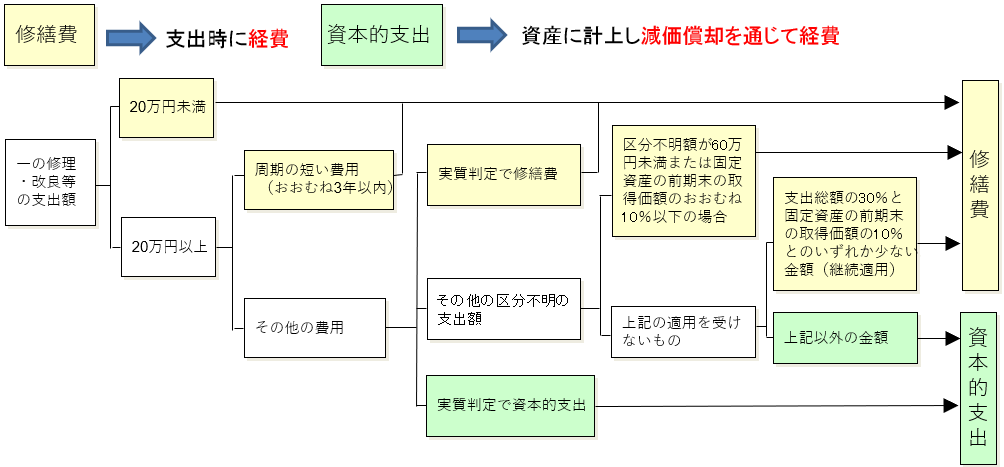

トピックス ~資本的支出と修繕費~

所長のつぶやき・・・・・・ 11月になり、ようやく秋らしい陽気になっておりますが、先月は明暗ともにビッグな月でした。 まずは明るい話題からです。 何といっても、今年のノーベル化学賞に日本人として通算28人目となる、吉野 彰 先生(旭化成名誉フェロー)が選ばれました。アメリカの二人の研究者と一緒に受賞されます。受賞の背景はスマートフォンを始めとする家電製品、自動車にとって今や無くてはならないリチウムイオン2次電池の開発で先駆的な役割を果たし、現代生活に格段の便利さをもたらして画期的に進化させた功績が評価されたものです。 毎年、ノーベル賞の受賞理由を聞かされても、ほとんどがチンプンカンプンな研究内容であることが多いのですが、今回は極めて身近な製品に組み込まれている電池の基礎理論であるため分かりやすく、その重要性や貢献度の大きさに改めて驚嘆させられます。 次いで、お目出度い話題として、5月1日に即位を果たされた天皇陛下が内外共にその正式な即位を宣言する「即位礼正殿の儀」が先月22日に皇居の正殿・松の間にて行われました。『おことば』の眼目は「上皇陛下の意思を引き継ぎ、国民の幸せと世界の平和を常に願い、国民に寄り添いながら、憲法にのっとり、日本国及び日本国民統合の象徴としてのつとめを果たすことを誓います。」という表現に集約されております。 200カ国近くの外国の元首等、国民各界各層の代表が参列する中での、厳かで凛としたお言葉の表明でした。その後の外国要人との正餐の場においても通訳を介さず、直接懇談されるなど、新しい王室外交を精力的にこなされました。もっとも、儀式の様式が明治憲法下の前例踏襲を越えず、戦後の国民主権、象徴天皇制、政教分離の諸原則に照らした憲法上の疑義は依然として残るなど、留意していく必要がある点を忘れてはなりません。 最後に、ラグビーワールドカップ2019日本大会です。史上初のベスト8を勝ち取った日本チームには小生のような俄かファンを含め、全国各地から賞賛が寄せられました。これは、奇跡ではなく、4年間、あるいはそれ以上の血のにじむ厳しい練習と科学的な戦法の習熟の賜物であり、惜しくも南アフリカに阻まれて準決勝進出には至りませんでした。「お疲れ様。そして、感動をありがとう!」心からエールを贈ります。何といっても、試合が終了すると「ノーサイド」となって、お互いの健闘ぶりを称えあう、あの爽やかなシーンはラガーマンの真骨頂といえます。 一方、暗い話題の筆頭として、3回に亘る台風による甚大な被害が千葉県や長野県を中心として、全国13都県でもたらされたことです。死者・行方不明者が100名に達する勢いです。とりわけ、千葉県では、19号の痛手から立ち直ろうとしていた矢先に無情の大雨が襲いかかり、気持ちが萎えてしまった被災者が続出しております。 政府も遅まきながら、大規模災害復興法に基づく「非常災害」に指定する政令を閣議決定しました。この指定措置は3年前の熊本地震に次ぐ2例目で、台風では初めてというもので、今後、再建支援が迅速かつ本格化していくことが期待されます。その方策の一つに、「被災者生活再建支援法」の活用がありますが、気になるのは、水害では浸水の程度で見舞金に差があることです。床上浸水が1.8m以上は全壊扱い、1m以上1.8m未満は大規模半壊扱いとのこと。問題は、1m未満は法律上の見舞金の対象になりません。実感としては、10cmでも床上浸水したら畳は勿論、家財道具は大半が使い物になりません。何らかの見舞金は支給されるでしょうが、机上の判定ではなく、被災者の実態に見合った救済措置を法制化していただきたいものです。 ≪ 和奏わかな・遼真りょうま通信 ≫ 和奏は、先月誕生日を迎え早いもので13歳になりました!誕生日のお祝いに訪れた折に、初めてバイオリンを聴かせてもらいました。半年余の練習の結果、何とか聴ける程度の旋律音が出せるまでになってきております。今度の文化祭では、管弦楽部で米津玄師作曲の『パプリカ』を演奏(1年生はダンスも!)披露するようです。 一方、遼真は水泳の他に、8月からピアノ教室に通い始めました。たどたどしさはあるものの、両手でお姉ちゃんのためにハッピバースデーの曲などを披露してくれました。お互いに知らず知らずのうちに影響を受けあっているようです。 (令和元年11月1日 所長 橋本) |

||||||||||||||||||||||||||||||||||||